Продажа недвижимости по доверенности

С 1 октября 2022 года в нашей финансовой жизни произойдет несколько достаточно заметных изменений в части кредитования и страхования граждан.

Вот они:

Граждане смогут

Сами устанавливать лимиты или запреты на банковские переводы, онлайн-кредитование, а также на все банковские операции по выводу средств на сторонние счета. Ставить лимиты можно будет как все операции сразу, так и лишь некоторые из них. Банки будут обязаны исполнять такой запрос бесплатно, но нужно самому направить в банк заявление.

А банки теперь должны

Раскрывать клиентам информацию о минимальной гарантированной ставке по вкладам, эту информацию они должны будут размещать на своих сайтах, местах оказания услуг и на первой странице договора, где ставка будет выделена рамкой и хорошо читаемым шрифтом

Проводить идентификацию всех устройств, с которых граждане совершают онлайн-операции, подтверждать их телефонные номера и адреса электронной почты.

Все это делается это для защиты банковских клиентов от мошенников.

Страхование

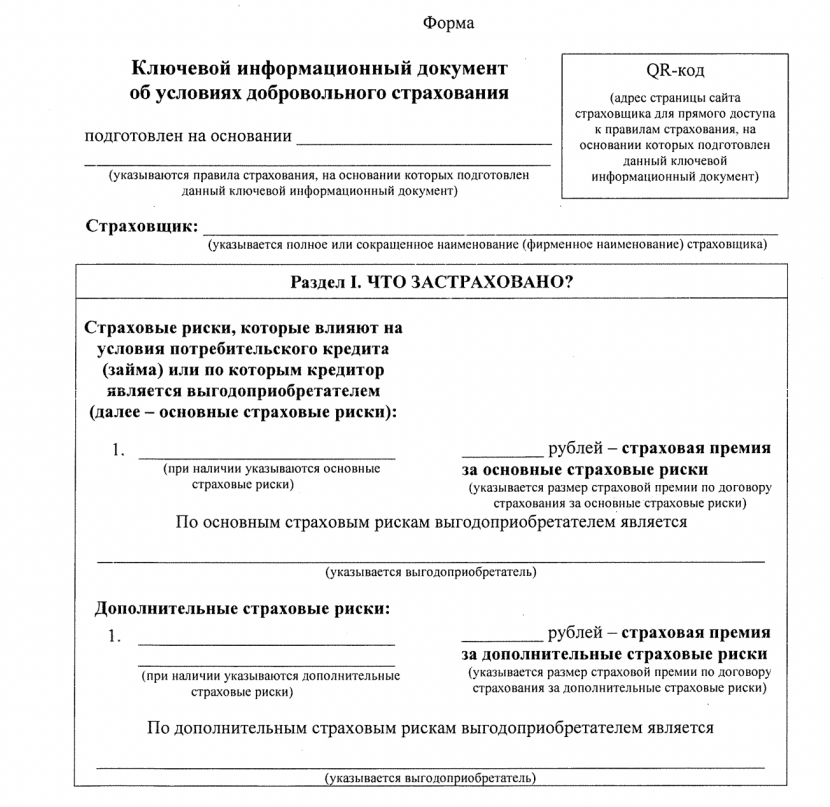

С 1 октября при получении потреьительского кредита страховой договор (полис) должен быть оформлен в определенном формате и иметь минимальный набор рисков и исключений. Формат назввается Ключевой информационный документ (КИД).

КИД выглядит как таблица с вопросами, на которые должны быть указаны ответы — что застраховано, что нет, как получить страховую выплату, как повлияет отказ от страхования на кредит и т.п.

Вот примерно как это должно выглядеть на деле:

В страховом договоре должен присутствовать минимальный набор рисков, по которым производятся страховые выплаты: уход из жизни, инвалидность I и II группы по несчастному случаю и по болезни. При этом страховщик может включить дополнительные риски, хотя маловероятно, что аффилированные с банком страховые компании будут добавлять расходы по полису. Размер страхового взноса может быть увеличен только в случаях, когда у застрахованного имеется заболевание из перечня социально значимых, цирроз печени, сердечно-сосудистые заболевания.

Размер страховой суммы должен быть равен размеру основного долга по кредиту. Банки сейчас порой указывают страховую сумму как остаток долга плюс 10%.

Закреплено право отказаться от «лишних» рисков и вернуть часть страхового взноса как в течение «периода охлаждания» (14 календарных дней) с полным возвратом премии, так и после — с возвратом пропорционально неиспользованному периоду, если его неполно и недостоверно проконсултировали при получении кредита — в срок 7 рабочих дней.

Related posts

Комментарии: