Продажа недвижимости по доверенности

В последнее время в системе ипотечного кредитования четко прослеживалась тенденция к снижению ставок. Это основной посыл к рефинансированию кредита. Условия становятся лучше, чем по текущему кредиту, пора брать новый на погашение старого.

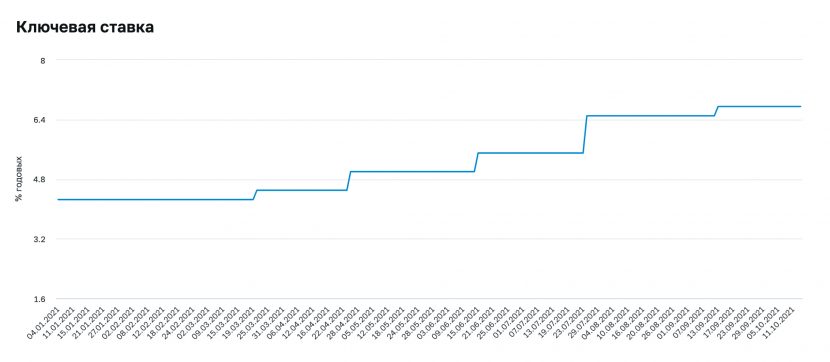

Более того, несмотря на рост ключевой ставки, утверждаемой Центральным банком России, а за этот год она выросла уже на 2 процентных пункта, что означает удорожание финансовых ресурсов, текущие ставки по ипотеке все еще могут быть интереснее, чем по кредитам, полученный несколько лет назад.

Вот так росла ключевая ставка (по данным ЦБ):

Напомним, очередной раз, рефинансирование — это не дополнительное соглашение к текущему кредиту о снижении ставки, а получение нового кредита, скорее всего в другом банке, для погашения текущего. Обычно, новый кредит с более выгодными условиями кредитования — ставка, срок, страховка.

В каких банках выгодно осуществить рефинансирование

Прежде чем рассматривать данный вопрос, следует сделать оговорку, что банкам не выгодно осуществлять перекредитование собственной ипотеки. Кредитное учреждение в этом случае теряет планируемую прибыль. И, наоборот, банки охотно перекредитуют ипотеку, выданную в другом кредитной учреждении, поскольку данный вид кредитования обеспечивает прибыль на длительный период времени. Да и проверенные другим банком заемщики нужны всем.

Для того, чтобы выбрать банк, где будет выгодно перекредитоваться, заемщик должен рассмотреть предложения банков. Для этого достаточно провести мониторинг предложений на официальных сайтах банков.

Но, в первую очередь, следует отправить запрос в свой банк.

Все предложения рассматриваются индивидуально и предсказать решение невозможно. При отказе следует выбрать те кредитные учреждения, где более выгодные условия и рассчитать наиболее приемлемый и дешевый вариант.

Вот какие банки делают внутреннее рефинансирование:

ВТБ, Росбанк Дом, Банк Открытие, Банк ДОМ РФ, Юникредитбанк, МТС банк, АК Барс банк, БЖФ. Да и то все индивидуально. Другие банки, и даже Сбербанк, не снижают ставки своим клиентам.

Как сравнивать варианты

Для выбора банков можно воспользоваться сервисами, которые предлагает интернет. Выбрать их можно через поисковики. Одновременно, следует изучить рейтинги и отзывы тех, кто прошел процедуру рефинансирования. Это наиболее легкий путь, но не самый надежный. Т.к. не всегда на таких ресурсах актуальные ставки, да и нюансу важны. Например, не каждый банк принимает доходы предпринимателей.

Второй вариант – самостоятельное исследование предложений банков. Для подбора оптимального предложения следует изучить ставки, условия и требования к заемщикам и воспользоваться кредитными калькуляторами. Но сразу скажем, это самый сложный и трудозатратный вариант.

По рефинансированию ипотеки ставки начинаются от 7,79% годовых. Они зависят от соотношения остатка долга по кредиту к стоимости объекта. Чем это соотношение ниже, тем ставки интереснее. Естественно, самые выгодные условия будут у тех заемщиков, кто может подтвердить свой доход документально справками 2-НДФЛ.

Важно! Расчет на сайтах банков зачастую является предварительным. Фактически при оформлении ситуация может измениться.

Помните, что любые ваши запросы на кредит сразу попадают в вашу кредитную историю. Если вы получили от банка отказ, это тоже будет отражено в кредитном отчете. А это уже не очень хорошо, потому что следующий банк уже задумается, а почему другой банк отказал. Поэтому стоит отправлять заявки только в те банки, которые подходят вам и ппредварительно согласно публичным требвоаниям банка одходите вы.

Третий вариант — привлечение ипотечного брокера. Он точно отберет нужные банки и отправит вашу заявку только куда нужно. Но есть и минусы — это платная услуга. Но зато экономит ваше время и нервы. Нужно понимать, что брокер не гарантирует результат, все зависит от проверок банка.

Какие вопросы надо выяснить после предварительного одобрения

Чтобы не остаться у «разбитого корыта», т.е. не ухудшить условия кредитования в сравнении с первым кредитом, стоит выяснить следующее:

Обратить внимание на процентную ставку и на требования к страхованию (что требует застраховать банк и во сколько это обойдется заемщику).

Каковы санкции при просрочке платежа по ипотеке: штрафы/пени, негативные последствия при нарушении сроков?

Какие санкции еще прописаны в договоре?

Условия досрочного погашения.

Возможно ли изменение ставки со стороны банка и при каких условиях?

Возможности рассчитаться с кредитом раньше срока.

В случае, если предложение лучше или аналогично первому кредиту, но проценты ниже, а страховые условия не хуже, то кредитное предложение можно считать подходящим.

Related posts

Комментарии: